- 欢迎访问福建自考网!福建自考网为考生提供福建自学考试信息服务,网站信息供学习交流使用,非政府官方网站,官方信息以福建教育考试院www.eeafj.cn为准。

2018年福建自考商业银行业务与经营章节试题:第5章

自考在线学习

+问答

下面是由福建自考网整理的福建自考历年真题,想了解更多关于福建自考相关信息,可关注福建自考网。

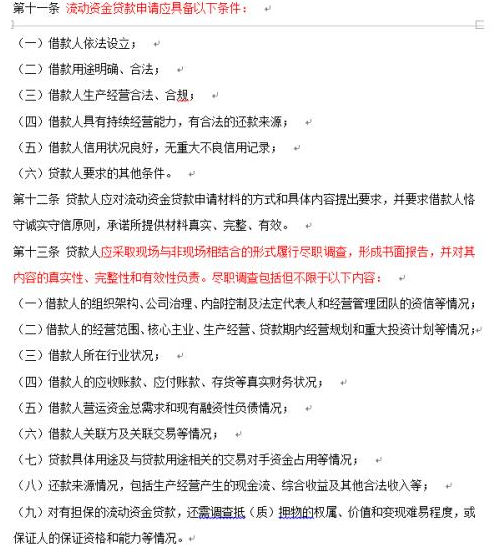

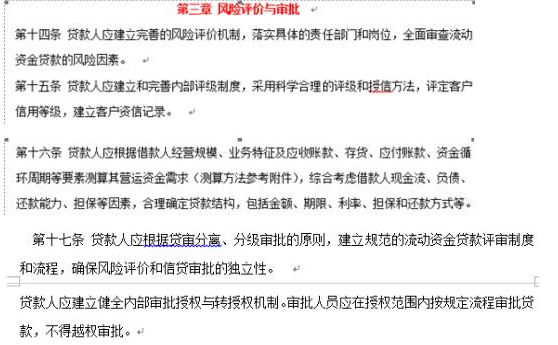

1、流动资金贷款申请应具备以下条件。风险评价(35min)(参考资料看)

2、贷款新规的核心要义(七个基本原则)环节

七个基本原则:

全流程管理原则、诚信申贷原则、协议承诺原则、贷放分控原则、实贷实付原则、贷后管理原则、罚则约束原则。

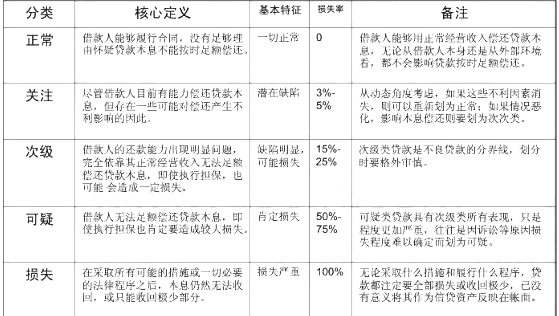

3、贷款分类核心定义,基本特征,分类(贷款五级分类)

指银行类机构采用财务分析、现金流量分析、担保分析和非财务分析等方法,分析借款人最终偿还贷款本息的实际能力,确定贷款的风险程度,将贷款质量划分为正常、关注、次级、可疑、损失五类的一种方法。

4、贷款的发现和处理,不良贷款的定义,原因(2各方面),一般和具体的实际情况。不良贷款的处置。不良贷款的人为因素,什么叫做操作风险,如何解决管理。

不良贷款是指借款人未能按原定贷款协议按时偿还商业银行贷款本息,或有迹象表明借款人不可能按原定贷款协议按时偿还商业银行贷款本息而形成的贷款。

发现:信贷人员、内部检查与稽核、外部检查

如何形成:借款人自身的因素、借款人外部的因素、银行自身的错误

处理程序:(一)首先会与借款人会面,商讨合作的可能性,如果可能的话,银行会继续向借款人注入新的资金。(二)当追加资金方案不能选择时,银行和企业还可以协商制定一个双方同意的政策。包括:减债程序和时间限制、增加担保、索取财报、即时监控、建立损失--安全点(三)当银行与企业双方无法实现上述目标时,则只有清算最后一种选择了。

处理方法:现金清收----重组---以资抵债----呆账核销

5、贷款损失准备金,为什么而准备的,计提的依据。

贷款损失准备金是从银行收入中提取的,用于弥补贷款损失的一种价值准备。银行提取呆帐准备金的唯一目的是弥补贷款组合中的内在损失。银行提取减值准备金要符合两项原则:一是及时性原则,二是充足性原则:贷款拨备率、拨备覆盖率。

分类:一般准备金是按照贷款组合余额的一定比例提取的贷款损失准备金,专项准备金是根据贷款分类的结果,对各类别的贷款,根据其内在损失程度按照不同比例计提的准备金,特别准备金是根据贷款的国别、行业、特别风险等提取的准备金。

上一篇:2018年福建自考商业银行业务与经营章节试题:第4章

下一篇:2018年福建自考商业银行业务与经营章节试题:第6章

最近更新

- 2024年4月福建自考12656毛概真题 04-16

- 2024年4月福建自考英语真题 04-15

- 2024年4月福建自考03708中国近现代史... 04-15

- 2024年4月福建自考03709马原真题 04-13

- 2024年4月福建自考03706思想道德修养... 04-13

- 2023年10月福建自考00139西方经济学试题 12-07

- 2023年10月福建自考00100国际运输与保险试题 12-01

- 2023年10月福建自考00098国际市场营销学试题 12-01

- 2023年10月福建自考00096外刊经贸知... 12-01

福建自考

- 福州自考的命题范围是怎样规定的? 04-26

- 厦门自考是第二学历吗? 04-26

- 福州自学考试专科考籍与学籍的区别? 04-25

- 2024年下半年莆田自考本科专业如何选择? 04-25

- 漳州自考考试单科多少分及格? 04-25

- 福州自考试题常用题型及类别有哪些? 04-24

- 厦门自考考试分数不及格怎么办? 04-24

- 福州自学考试专科也要写毕业论文吗? 04-22

- 莆田自考本科专业应该如何选择? 04-22

考生交流群

考生交流群- 微信公众号

扫一扫加入微信交流群

与其他自考生一起互动、学习探讨,提升自己。

扫一扫关注微信公众号

随时获取自考信息以及各类学习资料、学习方法、教程。

扫码小程序选择报考专业

进入在线做题学习

查看了解自考专业

查询最新政策公告

进入历年真题学习

福建自考 |

福建省自考网 |

福建自考报名 |

福建自考网上报名 |

厦门自考 |

漳州自考 |

福建自考大专 |

福建自考本科 |

联系我们 |

网站地图

Copyright 2012-2024 福建自考网 www.fjzikao.net All Rights Reserved.

本站为福建自学考试民间交流网站,近期自学考试动态请各位考生以省教育考试院、各市自考办通知为准。

本站地址:福州市鼓楼区五一北路129号榕城商贸中心1102 咨询电话:0591-87666380 合作洽谈:18150038879 祝老师

版权所有: ICP证:闽ICP备19019690号-3

本站部分文字及图片均来自于网络,如侵犯到您的权益,请及时拨打电话或者发送邮件,我们会尽快处理 投诉中心 | 法律顾问:肖云律师

Copyright 2012-2024 福建自考网 www.fjzikao.net All Rights Reserved.

本站为福建自学考试民间交流网站,近期自学考试动态请各位考生以省教育考试院、各市自考办通知为准。

本站地址:福州市鼓楼区五一北路129号榕城商贸中心1102 咨询电话:0591-87666380 合作洽谈:18150038879 祝老师

版权所有: ICP证:闽ICP备19019690号-3

本站部分文字及图片均来自于网络,如侵犯到您的权益,请及时拨打电话或者发送邮件,我们会尽快处理 投诉中心 | 法律顾问:肖云律师