- 欢迎访问福建自考网!福建自考网为考生提供福建自学考试信息服务,网站信息供学习交流使用,非政府官方网站,官方信息以福建教育考试院www.eeafj.cn为准。

2018年福建自考商业银行业务与经营章节试题:第6章

自考在线学习

+问答

下面是由福建自考网整理的福建自考历年真题,想了解更多关于福建自考相关信息,可关注福建自考网。

2018年自考《商业银行业务与经营》章节习题:第6章

1、贷款种类--流动资金贷款的条件(43min)

种类:1、短期贷款对企业发放的临时性季节性贷款。就用途而言,属于流动资金贷款。流动资金贷款的主要特点:自动清偿性。贷款通常用来为购买存货融资,贷款增减与借款人的存货周转相结合。2、定期贷款,定期贷款中,风险最大的项目贷款3、小企业贷款4、农业贷款5、房地产贷款

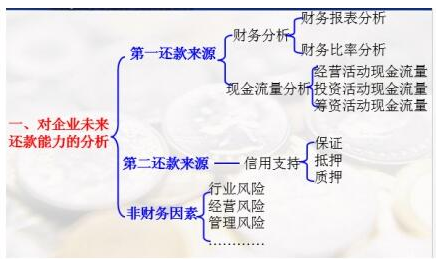

2、借款企业的信用分析:如何对还款人能力进行分析(框架)。

3、财务分析的各项指标,财务分析指标涵与判断依据(属于什么能力,大小说明了什么)

总体而言为:杠杆比率、流动比率、营运效率、盈利比率

1、盈利比率—盈利能力:销售利润率(毛利率)、营业利润率、净利润率、成本和费用比率

2、杠杆比率—长期偿债能力:资产负债率、负债与所有者权益比率、负债与有形净资产比率、利息保障倍数

3、流动比率—短期偿债能力:流动比率、速动比率、营运资金

4、营运效率—营运能力:总资产周转率、固定资产周转率、存货周转率(次数、天数)、应收帐款周转率(次数、天数)、应付帐款周转期、资产报酬率、权益报酬率

4、现金流量的分析,理解观点:净利润能不能偿还贷款?

净利润能不能偿还贷款?净利润不是现金,而只是会计报表上的数字反映。 净利润不能偿还贷款,只有现金才能偿还贷款。

现金流量包括现金流入量、现金流出量和现金净流量;现金净流量为现金流入量与现金流出量之差。计算方法为:

现金净流量=经营活动现金净流量+投资活动现金净流量+融资活动现金净流量

5、担保分析,担保的种类,抵押财产的范围最大抵押率,对抵押和质押的分析:重点应关注什么?(担保保证出现纠纷的先后,担保的保证期限,如果不换会如何,保证方式,保证责任)

1.贷款担保的种类

(1)抵押:指借款人或第三人在不转移财产占有权的情况下,将财产作为债权的担保。

(2)质押:指借款人或者第三人将动产或权利移交银行,将该动产或权利作为债权的担保。

(3)保证:指银行、借款人和第三方签订一个保证协议,当借款人违约或无力归还贷款时,由保证人按照约定发行债务或者承担相应的责任。

2、质押的范围

商业银行可接受的财产质押包括五类:

1、出质人所有的、依法有权处分的机器、交通运输工具和其他动产;

2、汇票、支票、本票、债券、存款单、仓单、提单;

3、依法可以转让的基金份额和股权;

4、依法可以转让的商标专用权,专利权、著作权中的财产权等知识产权;

5、依法可以质押的其他权利,包括合同债权、不动产受益权和租赁权、项目特许经营权、应收账款、侵权损害赔偿、保险赔偿金的受益转让权等。

3、不得用于抵押的财产包括:

土地所有权;耕地、宅基地、自留地、自留山等集体所有的土地使用权,(不包括上面可以用来抵押的财产当中的第五项);学校、幼儿园、医院等以公益为目的的事业单位、社会团体的教育设施、医疗卫生设施和其他社会公益设施;所有权、使用权不明或者有争议的财产;依法被查封、扣押、监管的财产;依法不得抵押的其他财产。

4、对抵押和质押的分析:重点应关注什么?

① 抵押物的合法性、流动性。② 抵押物的价值评估和评估价值。③ 抵押物的变现价值。④ 抵押率与抵押贷款额度。⑤银行对抵押物的占有和控制

5、对保证的分析:重点应关注什么?

①保证人的资格:具有民事行为能力②保证人的财务实力。③保证人的保证意愿。④保证人与借款人之间的关系。⑤保证的法律责任。

6、非财务因素分析

借款人的还款意愿、还款记录、借款人的行业风险、借款人的经营风险、借款人的管理风险

7、成本-收益定价法(计算)

主要考虑的因素:1、贷款产生的总收入;2、借款人实际使用的资金额;3、贷款总收入与借款人实际使用的资金额之间的比率。用收入除以客户实际使用的资金,就是该笔贷款的税前收益率。

上一篇:2018年福建自考商业银行业务与经营章节试题:第5章

下一篇:2018年福建自考商业银行业务与经营章节试题:第7章

最近更新

- 2024年4月福建自考12656毛概真题 04-16

- 2024年4月福建自考英语真题 04-15

- 2024年4月福建自考03708中国近现代史... 04-15

- 2024年4月福建自考03709马原真题 04-13

- 2024年4月福建自考03706思想道德修养... 04-13

- 2023年10月福建自考00139西方经济学试题 12-07

- 2023年10月福建自考00100国际运输与保险试题 12-01

- 2023年10月福建自考00098国际市场营销学试题 12-01

- 2023年10月福建自考00096外刊经贸知... 12-01

福建自考

- 福州自考考试科目题型有哪些? 04-19

- 厦门自考可以只报一科吗? 04-19

- 福州自学考试专科如何选报适合自己的... 04-17

- 莆田自考本科文凭有哪些作用? 04-17

- 漳州自考考完就可以拿到毕业证吗? 04-17

- 福州自考一年考几次? 04-16

- 厦门自考命题中如何体现突出重点问题? 04-16

- 福州自学考试专科试题常用题型及类别... 04-12

- 2024年上半年莆田自考本科考前注意事项? 04-12

考生交流群

考生交流群- 微信公众号

扫一扫加入微信交流群

与其他自考生一起互动、学习探讨,提升自己。

扫一扫关注微信公众号

随时获取自考信息以及各类学习资料、学习方法、教程。

扫码小程序选择报考专业

进入在线做题学习

查看了解自考专业

查询最新政策公告

进入历年真题学习

福建自考 |

福建省自考网 |

福建自考报名 |

福建自考网上报名 |

厦门自考 |

漳州自考 |

福建自考大专 |

福建自考本科 |

联系我们 |

网站地图

Copyright 2012-2024 福建自考网 www.fjzikao.net All Rights Reserved.

本站为福建自学考试民间交流网站,近期自学考试动态请各位考生以省教育考试院、各市自考办通知为准。

本站地址:福州市鼓楼区五一北路129号榕城商贸中心1102 咨询电话:0591-87666380 合作洽谈:18150038879 祝老师

版权所有: ICP证:闽ICP备19019690号-3

本站部分文字及图片均来自于网络,如侵犯到您的权益,请及时拨打电话或者发送邮件,我们会尽快处理 投诉中心 | 法律顾问:肖云律师

Copyright 2012-2024 福建自考网 www.fjzikao.net All Rights Reserved.

本站为福建自学考试民间交流网站,近期自学考试动态请各位考生以省教育考试院、各市自考办通知为准。

本站地址:福州市鼓楼区五一北路129号榕城商贸中心1102 咨询电话:0591-87666380 合作洽谈:18150038879 祝老师

版权所有: ICP证:闽ICP备19019690号-3

本站部分文字及图片均来自于网络,如侵犯到您的权益,请及时拨打电话或者发送邮件,我们会尽快处理 投诉中心 | 法律顾问:肖云律师